Každým rokem stále více lidí zlepšuje svou finanční gramotnost a snaží se organizovat stabilní pasivní příjem. Investování již není výsadou bohatých milionářů nebo obchodníků z Wall Street. I malé množství vám může pomoci.

- bankovní vklad;

- nákup měny;

- nákup zlata a jiných drahých kovů;

- akcie a dluhopisy;

- podnikatelské půjčky;

- nákup domén;

- sebevzdělávání.

Malé množství – kolik?

Když přemýšlíme, do čeho investovat malé částky peněz, okamžitě vyvstává rozumná otázka: “Malá částka je kolik?”

Módní finanční guruové doporučují řadu metod pro rozdělení vašeho osobního rozpočtu. Nejoblíbenější z nich jsou 50-20-30 a 33-33-33.

V prvním případě se navrhuje utratit 50 % měsíční mzdy na běžné potřeby (služby, potraviny, údržba auta atd.), 20 % investovat a 30 % věnovat sobě (lékařství, seberozvoj, cestování, kino atd.). Ve druhém případě jsou výdajové položky stejné, až na to, že se navrhuje rozdělit rozpočet na stejné části po 33 % a zbývající 1 % utratit na charitu.

Není žádný zvláštní důvod vázat se na konkrétní schéma, protože měsíční výdaje jsou obvykle heterogenní a za druhé, koncept malé částky se liší v závislosti na regionu Ruské federace a profesi osoby.

Jako výchozí bod a pro usnadnění výpočtu vezmeme 100 000 rublů a období 1 roku. Ale i když takové množství peněz nemáte, můžete začít v podstatě s kýmkoli. Hlavním cílem nyní není vydělat obrovské množství peněz, ale zhodnotit různé investiční nástroje, identifikovat jejich pro a proti a naučit se hodnotit rizika a ekonomickou efektivitu.

Má smysl investovat malé částky?

Pro mnohé je nedostatek počátečního kapitálu ve výši alespoň milionu rublů obrovským brzdným faktorem pro zahájení investičních aktivit, což je zásadně špatně. Podívejme se na důvody, proč se investice malých částek rozhodně vyplatí:

- Rubl dnes a rubl za rok jsou dvě zcela odlišné částky. Podle ministerstva hospodářského rozvoje byla inflace v roce 2019 teoreticky 5,5 %, ale prakticky mnohem vyšší. Nechcete přijít ani o drobné osobní úspory kvůli jejich znehodnocení.

Kolik si můžete vydělat s malou částkou?

Každý zájemce o pasivní příjem si před zahájením své finanční činnosti zkusí spočítat, kolik může vydělat na investicích.

Konečná částka závisí na konkrétním nástroji a míře rizika. Níže jsme se podívali na nejdostupnější nástroje a ukázalo se, že investováním 100 tisíc rublů můžete vydělat 7 až 15 tisíc rublů ročně. Je to hodně nebo málo? Každý se rozhoduje sám za sebe. Pokud ale investujete například na začátku ledna, můžete získané úroky získat právě včas na novoroční svátky, kdy se počítá každá koruna.

Jak se vyhnout rizikům při investování malých částek

Dalším určujícím faktorem při rozhodování, kam investovat malé částky, je míra rizika. Zkušení investoři doporučují začátečníkům začít přesně s částkou, kterou lze pokrýt DIA. To znamená, že u některých typů investic (bankovní vklad, státní cenné papíry, dluhopisy ruských emitentů a další) je u Agentury pojištění vkladů pojištěn vklad až do výše 1 400 000 rublů. Pokud se bance cokoliv stane, částka bude vrácena v plné výši. Je pravda, že návratnost takových investic je velmi malá.

Jak se vyhnout rizikům?

1. Potřeba diverzifikace

Jedná se o rozložení investic do různých finančních nástrojů. Abyste se naučili, jak začít investovat od nuly a nebýt zklamáni konečným výsledkem, je lepší vybrat si nejméně rizikové instrumenty a investovat většinu peněz tam. Například:

60 % z bankovního vkladu

20% akcií a dluhopisů

20% podnikatelské půjčky

2. Neinvestujte do vysoce rizikových aktiv.

Při absenci finančního polštáře je lepší neuvažovat o tak vysoce rizikových nástrojích, jako je kryptoměna nebo ICO. Nejlepší je také neúčastnit se online kasin, i když mnozí nabízejí nákup „výherních schémat“.

3. Investujte pouze své vlastní prostředky.

Nikdy byste si neměli brát půjčku od banky nebo si půjčovat od přítele, abyste investovali peníze. Investice se nemusí vyplatit, ale zadlužení navíc rozhodně není potřeba. Hlavní radou pro začínajícího investora je spravovat pouze částku, o kterou se nebojíte přijít, aniž by to poškodilo váš budoucí život.

4. Buďte pozorní

Nyní mnozí nabízejí rychlý způsob, jak investovat výhodně s vysokými úrokovými sazbami a bez rizik. Zpravidla se ale jedná o podvod, při kterém můžete v lepším případě přijít o peníze, v horším zůstat dlužníkem. Vydělat miliony na malé částce je téměř nemožné a kdo slibuje obrovské výnosy, s největší pravděpodobností klame.

5. Čtěte odborná fóra a komunity

Často v takových skupinách lidé sdílejí své vlastní zkušenosti a znalosti. Konečné rozhodnutí musí být vždy učiněno nezávisle, ale pozorováním chyb jiných lidí se můžete vyhnout vlastním.

Metody a možnosti, jak investovat malou částku

1. Bankovní vklad

Začněme tradičními nástroji – uložením peněz do banky. Zdá se, že je to nejjednodušší a nejdostupnější způsob. Sazby se mohou pohybovat od 6,5 % do 8 %. Použili jsme průměrnou sazbu 7 %.

Dostaňte se 7 238 rublů.

- vklad na požádání (prostředky lze kdykoli vybrat)

2. Nákup měny

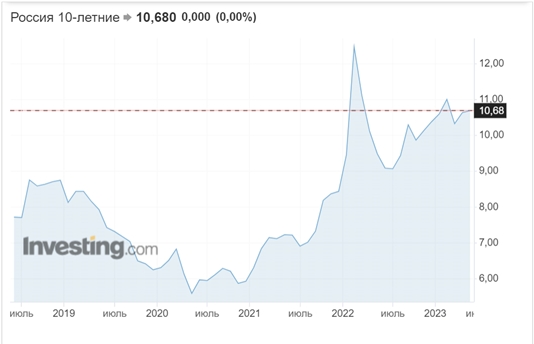

Tato možnost je také dostupná pro většinu lidí a nevyžaduje speciální finanční znalosti. Jde o to, že rubl je poměrně volatilní měna a podléhá finančním výkyvům kvůli nestabilní politické situaci, sankcím a cenám ropy.Finanční experti doporučují držet úspory ve stabilnější měně: dolarech, eurech nebo švýcarských francích.

- možnost úspory nejen ušetřit, ale i navýšit. Níže uvedený graf ukazuje dynamiku poměru dolar-rubl za posledních 10 let.

- snadnost nákupu měny. Stačí zajít do banky a koupit cizí měnu, nebo si můžete otevřít depozit v cizí měně;

3. Nákup zlata a drahých kovů.

Zlato lze nakupovat prostřednictvím aplikací Tinkoff Investments nebo Sberbank Investor. Bude zohledněna v účtu makléře. Můžete také nakupovat akcie společností zabývajících se těžbou zlata a futures na zlato.

Tato možnost je vhodná i pro ty, kteří hledají spolehlivé investice na internetu. Ale hmatatelnou ziskovost můžete získat pouze ve velmi dlouhém období (10-20 let).

Ve stabilních letech můžete na zlatě vydělat od 2 do 7 % ročně. Ukazuje se, že příjem je srovnatelný s bankovními vklady.

4. Nákup dluhopisů

Cenné papíry mohou poskytovat vyšší příjem než bankovní vklad, ale investice do nich nejsou pojištěny. Čím méně rizikové dluhopisy jsou, tím menší výnosy generují. Níže uvedená tabulka vypočítává přibližný výnos z dluhopisů nakoupených za 100 000 rublů obchodních a komunálních společností.

Nejspolehlivější jsou OFZ (federální úvěrové dluhopisy). Kupují se na dobu až 3 let, ale lze je prodat i dříve. V prvním roce vlastnictví je výnos 7,4 % a vyplácí se dvakrát ročně. Dále se ziskovost každým rokem zvyšuje a zvyšuje se na 10,4 % ročně. Průměrný roční výnos tak bude činit 8,4 %.

Zde se ale vyplatí vzít v úvahu bankovní provizi, kterou je majitel OFZ povinen zaplatit za zprostředkování.

Při investování 100 tisíc rublů je provize 1%, což je také třeba vzít v úvahu při konečném výpočtu. Celkem: pokud OFZ prodáte v prvním roce vlastnictví, bude příjem nižší než bankovní vklad, budeme tedy předpokládat, že jsme jej prodali na konci třetího roku. S ohledem na provizi to vyjde 8170 rublů.

5. Úvěry malým a středním podnikatelům

Pro ty, kteří nechtějí do banky, ale uvažují výhradně o pasivním příjmu na internetu, jsou tu p2p platformy nebo přímé půjčky, kdy mohou jednotlivci vydávat půjčky různým společnostem. Pro investora je tato možnost velmi atraktivní a jednoduchá, protože můžete jednat samostatně bez makléřů, ziskovost je znatelně vyšší a rizika se příliš neliší od dluhopisů komerčních společností.

Výnos může být od 17 % do 27 % v závislosti na dostupnosti zajištění a ručení.

Příjmy z investiční činnosti podléhají dani z příjmů fyzických osob. Tedy 17738 – 13 % = 15432 rublů.

Zároveň nezapomínejte na první pravidlo investování a neinvestujte všechny své peníze do jedné společnosti, ale sbírejte raději portfolio z různých aplikací s různou bonitou, s návodem i bez. Je vhodné mít alespoň 5 aplikací: například při investování 100 000 rublů můžete každé společnosti rozdělit 20 tisíc.

6. Nákup domén

Tato možnost investování malých peněz je vhodná pro rychlé a kreativní lidi.

Mnoho firem při tvorbě webu myslí na SEO optimalizaci a image firmy. K tomu se obvykle snaží, aby adresa webu byla jednoduchá, srozumitelná a zapamatovatelná. Jsou lidé, kteří vymýšlejí a kupují krásná doménová jména za účelem jejich dalšího prodeje. Průměrné náklady na doménu se obvykle pohybují od 200 do 1000 rublů, ale krátkou a zapamatovatelnou webovou adresu lze prodat za 30 000 rublů.

Tato možnost zcela nesouvisí s pasivním příjmem, protože musíte vynaložit velké úsilí na to, abyste přišli s kreativním názvem, který bude žádaný. Pokud však má člověk talent, tak se ho vyplatí využít.

7. Sebevzdělávání

Náš mozek je naše největší aktiva. Na otázku, kam investovat menší obnos peněz, je proto pro mnohé odpověď jasná – do sebe. Můžete absolvovat kurzy pro pokročilé nebo se naučit novou specializaci. Nyní existuje obrovské množství vzdělávacích platforem, jako je Coursera, Getmaster a další.

Výhodou je, že naše znalosti budou vždy s námi a pomohou nám požádat o vyšší plat nebo najít jinou práci.

Mezi nevýhody patří, že se stále nejedná o pasivní příjem, je třeba zkoušet a studovat a získané znalosti mohou zůstat nevyužity.

Než začnete, měli byste proto zhodnotit svou třídu, pochopit, co přesně chybí k postupu na další stupeň kariérního žebříčku a jaký plat tomu odpovídá. Poté byste si měli vybrat vhodný kurz a pokusit se z něj získat maximální užitek.

Závěr

Mnoho lidí si klade otázku, jak začít investovat od nuly a jaký nástroj zvolit, abyste měli pravidelný pasivní příjem. Výše jsme se podívali na nejjednodušší a nejdostupnější možnosti pro ty, kteří mají malé množství peněz. A hlavní rada pro ty, kteří chtějí začít investovat, je začít. Zaznamenávejte výsledky a v budoucnu vám to pomůže profesionálněji spravovat velké sumy peněz.

Existuje populární stereotyp, že investování je pro bohaté lidi. Praxe však ukazuje, že kdokoli může začít investovat i s malým množstvím několika tisíc rublů na svém účtu. V tomto článku vám prozradíme, do čeho reálně investovat menší částku peněz, jak to nejlépe udělat a s jakým příjmem byste měli počítat.

Mýty o akciovém trhu

Než začnete do čehokoli investovat a vstoupíte na „bojiště“, měli byste se zbavit klasických stereotypů. Není jich mnoho. Zpravidla se všechny formují pod vlivem popkultury a zpravodajských pořadů.

MÝTUS 1: Investují pouze bohatí

Investoři s velkým kapitálem mají totiž možnost investovat velké částky do drahých a ziskových nástrojů. Ale také začínali v malém. Například pro obyčejné lidi je docela možné zvýšit malé množství peněz nákupem levných akcií ruských a zahraničních společností. Pro ty, kteří nechtějí analyzovat grafy a zprávy, jsou zde fondy obchodované na burze. Náklady na jejich akcie jsou malé a začínají od 1000 XNUMX rublů.

MÝTUS 2: Chcete-li investovat, musíte se učit

Tvrzení je správné, ale pro investování malého množství peněz není nutné chodit na vysokou školu nebo kurzy. Na internetu je veřejně dostupné obrovské množství užitečných informací. Mnoho soukromých investorů je samouk a na burzu přišli sami. I bez speciálního vzdělání zákazníci bank chápou, jak fungují bankovní vklady a úrokové sazby. Použití bankovního vkladu je již považováno za počáteční úroveň investice. Další etapa je obtížnější – práce na burze. Nejprve si musíte přečíst několik článků o tom, kde je výhodné investovat, kde začít a jaká existují rizika.

MÝTUS 3: Ztrácejí peníze na burze

Když už mluvíme o rizicích, nejlepším rozhodnutím by bylo s nimi počítat předem. Pokud například investujete peníze do bankovních nástrojů, rizika jsou extrémně malá, protože v případě bankrotu banky vrátí Agentura pro pojištění vkladů zastoupená státem až 1,4 milionu rublů. Situace na akciovém trhu je vážnější. Finanční aktiva jsou rozdělena podle úrovně rizika od spolehlivých po vysoce riziková. Za pozornost stojí i společnost, která cenný papír vydala. Některým emitentům všichni důvěřují, protože jsou lídry na trhu. Právě do nich se začátečníkům doporučuje investovat. Těm, kteří hledají rychlý příjem, se nabízí investice do vysoce rizikových aktiv. Zde je docela dobře možné proměnit malou investici ve skutečný kapitál.

Přední daňový specialista • 4 roky praxe

Zeptejte se

Na akciovém trhu platí pravidlo: čím vyšší výnos, tím vyšší riziko. Investor sám je odpovědný za ztráty a osobně rozhoduje, do čeho investovat.

MÝTUS 4: Burza = podvod

Lidé, kteří mají k burze daleko, srovnávají investice s hazardem a sázením. Rozdíl je v tom, že burza se již dlouho stala důležitou součástí ekonomiky předních zemí a světa. Každý stát má zákony upravující veškeré směnárenské aktivity. V Rusku jsou to federální zákony č. 39-FZ „O trhu s cennými papíry“ a č. 325-FZ „O organizovaném obchodování“. Kromě zákona má každý trh struktury v podobě centrální banky, depozitáře a registrátora. Všechny hlídají dodržování práv firem, investorů a férové provádění i malých transakcí.

Kolik to stojí investovat malé částky?

Příjem každého je jiný, takže pro jednu osobu je malá částka 1000 5000 rublů, pro jinou 5000 XNUMX. Zvažme možnosti, jak investovat až XNUMX XNUMX rublů. Tyto peníze stačí na to, abyste viděli, jak funguje akciový trh, abyste dosáhli svého prvního zisku a pochopili, zda je tato činnost pro vás vhodná. Pokud budou malé investice úspěšné, měl by se kapitál v budoucnu navýšit. Přejděme k finančním nástrojům.

Bankovní vklady

Standardní bankovní nástroje představují nejjednodušší způsob, jak investovat peníze. Hodí se především pro ty, kteří nechtějí riskovat. Velké banky jsou spolehlivé a stabilní, a jak jsme uvedli výše, v případě finančních problémů s bankovní organizací stát vrátí až 1,4 milionu rublů. Pro ty, kteří se chystají investovat malé částky peněz, doporučujeme využít kapitalizaci vkladů a pravidelně doplňovat svůj účet, a to i malými částkami. Během kapitalizace se k „tělu“ vkladu připočítává naběhlý úrok. Příští úrok se tak bude počítat z větší částky peněz. A pokud na svůj účet pravidelně vkládáte malé částky, bude váš vklad postupně narůstat. Přidejte k tomu velká písmena a získáme pohodlné pracovní schéma. Může být použit v rané fázi za účelem dalšího investování nashromážděných peněz do výnosnějších nástrojů.

| Výše vkladu | Sazba 6% |

| 5 000 | 300 |

| 5 300 | 318 |

| 5 618 | 337,08 |

| 5 955,08 | 357,3 |

Nízká výnosnost je jedinou nevýhodou bankovních vkladů. Průměrná sazba je 6 % a často zaostává za inflací. Ale je lepší mít jakýkoli příspěvek, než jej nemít vůbec.

Důležité! Konzervativní investoři, kteří nejsou připraveni riskovat, raději investují do bankovních nástrojů. Zároveň budete moci získat vážný příjem pouze tehdy, pokud investujete alespoň 1 milion rublů.

Investujte do dluhopisů

Dále se podíváme na způsoby, jak investovat malé částky do instrumentů na burze. Nejnižším rizikem a nejjednodušším aktivem jsou dluhopisy. Dluhopisy jsou dluhové cenné papíry. Nákupem takového cenného papíru poskytuje investor půjčku společnosti, která jej vydala. Ten se zavazuje splatit dluh v přesně stanovené lhůtě a také pravidelně platit úroky. V dluhopisech se jim říká kupóny. Existuje několik typů dluhopisů. Pro ty, kteří hledají nejbezpečnější způsob, je lepší investovat do federálních úvěrových dluhopisů (OFZ). Stát podle nich vystupuje jako garant plateb a ministerstvo financí umisťuje cenné papíry. Průměrná sazba u nich začíná na 8 %.

Dále přicházejí cenné papíry regionů a měst, nazývají se subfederální. Ziskovost na nich je o něco vyšší, ale i rizika jsou vyšší. Zajištěné subjekty jsou považovány za spolehlivé emitenty. Nejvýnosnější jsou podnikové dluhopisy – cenné papíry obchodních společností. Mají nejvyšší výnosy, ale také nejvyšší rizika. Tím druhým rozumíme riziko nesplnění plateb ze strany emitenta, nebo v krajním případě bankrot.

Emitent umístí dluhopisy na burzu za nominální cenu. Ve většině případů nepřesahuje 1000 rublů. Investoři je mohou koupit z druhé ruky za tržní cenu, která může být o něco nižší nebo vyšší než nominální cena. Investování malých částek do takových cenných papírů je proto zcela reálné. Takže za 5000 si můžete koupit přibližně 5 dluhopisů. S výnosem 9% bude každý kupón roven 450 rublům. Pokud získané peníze reinvestujeme zpět do akciového trhu, můžeme zvýšit naši ziskovost. Například nakoupit více dluhopisů nebo jiných cenných papírů.

Investujte do akcií

- Sberbank

- Gazprom

- “NK Rosněfť”

- Novatek

- “GMK Norilsk Nickel”

- Lukoil

- “Pól”

- Yandex

- “Surgutneftegaz”

- “Tatneft”

- Polymetal

- “Maloobchodní skupina X5”

- “MTS”

- “Magnet”

- “Mail.ru”

Seznam účastníků indexu se pravidelně mění na základě tržních údajů. Aktuální seznam je uveden na webových stránkách Moskevské burzy.

Na akciích můžete vydělávat prostřednictvím růstu kapitalizace a dividend. V prvním případě se bavíme o rozvoji firmy a jejím postupném zdražování. V návaznosti na to její cenné papíry rostou na ceně. Princip „kup levněji, prodej dráž“ funguje. Proto byste měli investovat pouze do společností, u kterých se předpokládá růst.

Výdělek prostřednictvím dividend je vhodnější pro vytváření pasivního příjmu. Některé společnosti se o část svých zisků dělí se svými akcionáři a čím více akcií máte, tím větší dividenda je. Jsou často levnější než kmenové akcie, ale jsou méně likvidní. Likvidita znamená schopnost rychle koupit nebo prodat akcie.

Akcie se obchodují v lotech. Jedna šarže obsahuje různý počet papírů: 1, 10, 1000 atd.

I přes stabilitu blue chips jsou jejich výnosy ve srovnání s jinými akciemi nízké. Je to dáno tím, že firmy již dosáhly svého limitu a zatím nemají kam růst. A naopak, více můžete vydělat na cenných papírech společností druhého a třetího řádu. Jsou volatilnější, tedy náchylnější ke změnám cen. Tento přístup však přináší rizika. Je těžké odhadnout, jakým směrem se cena bude ubírat.

Akcie Yandex patří mezi blue chips, ale to nebrání tomu, aby kotace prudce rostly a klesaly.

Při investování malých částek je nejjednodušší schéma následující: musíte vytvořit investiční portfolio levných cenných papírů. V prvním případě čekáme, až výrazně zdraží. Ve druhém případě prodáváme, když roste, fixujeme příjem a investujeme do jiných levných aktiv. Toto je rizikovější varianta.

Investujte do fondů

Pokud nemáte čas a chuť rozumět akciím, sledovat cenové grafy a analyzovat trh, měli byste se na investiční fondy podívat blíže. Hovoříme o podílových fondech a ETF.

Investujte peníze do podílového fondu

UIF je zkratka pro vzájemný investiční fond a je spravován správcovskou společností (MC). Investoři vkládají své peníze do fondu a správcovská společnost rozhoduje, kam investovat všechny přijaté prostředky. Každý investor obdrží podíl – podíl na majetku fondu.

Každý podílový fond se zpravidla specializuje na jednu oblast: akcie, dluhopisy, nemovitosti, drahé kovy atd. V našem případě uvažujeme o podílových fondech pro cenné papíry. Pokud tedy akcie ve fondu vzrostou, cena akcií se zvýší. V okamžiku vrcholu máme právo podíl prodat. Rozdíl v ceně je náš příjem.

Ne všechny podílové fondy umísťují své akcie na akciový trh. Někteří prodávají „akcie“ pouze v kancelářích nebo prostřednictvím důvěryhodných bank. Cena akcií podílových fondů od Sberbank tedy začíná od 100 rublů. Proto je možné do takových nástrojů investovat trochu peněz a svěřit je zkušeným specialistům. Správcovská společnost si za svou práci účtuje provizi.

Investujte do ETF

ETF je zahraniční obdoba ruských podílových fondů, což je zkratka pro „exchange-traded fund“. Jejich akcie jsou kotovány na burze. Složení fondu se často řídí populárními růstovými indexy, jako je S&P 500 nebo Dow Jones.

Podívejme se na podstatu ETF na příkladu na indexu S&P 500. Ten zahrnuje akcie 500 největších amerických společností, včetně Apple, Facebooku, Microsoftu a dalších titánů. Pokud investujete malé množství peněz do fondu, který sleduje index S&P 500, získáte malý kousek všech společností. Čím vyšší je hodnota indexu, tím dražší jsou vaše akcie. Kdykoli je můžete volně prodat na burze a získat příjem.

ETF však sledují i další aktiva, jako je zlato, konkrétní akcie a dluhopisy atd. Seznam zahraničních ETF a podílových fondů obchodovaných na burze si můžete prohlédnout na webových stránkách Moskevské burzy.

Malé investice do fondů vám tedy umožňují koupit malý podíl několika velkých společností najednou. Tato možnost je ideální pro ty, kteří ještě nemají možnost investovat velké částky a sestavit si investiční portfolio vlastními silami.

Důležité! Přítomnost správcovské společnosti není zárukou ziskovosti. Ceny nezávisí na akcích a strategiích fondu.

Jak investovat

Každý, kdo začíná s malými investicemi, by si měl otevřít účet u makléře. Pak je vše jednoduché: doplňte svůj účet, nakupte aktiva. Objeví se na vašem zůstatku. Cenné papíry se také prodávají prostřednictvím makléřského účtu.

Makléř si za své služby účtuje provizi. U nejjednodušších tarifů je zahrnuta pouze v nákupní nebo prodejní ceně. Některé tarify zahrnují poplatky za uložení majetku a obsluhu účtu.

Přední daňový specialista • 4 roky praxe

Zeptejte se

Investování malých částek s častými transakcemi může zničit celý váš příjem. Prostudujte si proto všechny tarifní podmínky.

Investujte přes IIS

Individuální investiční účet (IIA) byl vyvinut vládou, aby přilákal nové investory a peníze na akciový trh. Jejím vlastníkům jsou poskytovány daňové výhody.

Pro IIS existují dva typy daňových odpočtů: A a B. Typ odpočtu A umožňuje získat zpět část dříve zaplacené daně z příjmu fyzických osob.

Maximální částka, kterou můžete přispět do IIS, není více než 1 milion rublů ročně. Při žádosti o daňový odpočet typu A investor obdrží zpět 13 % skutečného ročního příspěvku, maximálně však 52 000 rublů – to je 13 % z limitu odpočtu 400 00 rublů.

Neexistuje žádná minimální částka investice pro odpočet, takže můžete získat vrácení daně z jakékoli částky připsané na investiční účet.

Odpočet typu B funguje jinak. Investor je osvobozen od placení daně při příjmu na burze cenných papírů. Investiční výnosy jsou osvobozeny od daně z příjmů fyzických osob až po ukončení smlouvy o vedení účtu.

Chcete-li získat jakýkoli typ odpočtu, musíte mít IIS otevřenou po dobu tří let. Po dobu platnosti smlouvy z ní také nemůžete vybírat peníze – můžete pouze nakupovat a prodávat aktiva. V tomto případě lze odpočet typu A vydat po prvním roce a odpočet typu B – nejdříve o tři roky později.

V rámci jednoho IIS můžete použít pouze jeden typ odpočtu, to znamená, že nemůžete použít dva současně. Zároveň můžete mít pouze jeden individuální investiční účet.

Investování přes IIS je ziskové, protože konečná ziskovost se zvyšuje díky vrácení části daně nebo osvobození od daně z příjmu fyzických osob. V tomto ohledu dobře funguje kombinace IIS + OFZ. Například investujte do dluhopisů na tři roky a reinvestujte všechny kupóny zpět do cenných papírů.

Jak rozumně investovat malé peníze

Investování malých částek se liší od strategií velkých kapitálových investic. Naším úkolem je zpočátku akumulovat peníze, abychom je následně investovali do dražších a výnosnějších nástrojů.

Pro takový případ existuje několik jednoduchých tipů.

Stačí investovat volné peníze. Touha proměnit malé množství investice ve významný příjem může poškodit peněženku investora. Neutrácejte peníze určené na běžné závazky. Mluvíme o půjčkách, hypotékách, každodenních výdajích a tak dále. Pokud uvozovky padnou, existuje riziko, že zůstanete bez rublu v kapse.

Vytvořte finanční záchrannou síť. Možnost s bankovním vkladem je pro tento účel docela vhodná.

Investujte peníze pravidelně. Pokud investujete 5000 rublů. pouze jednou, dosažení významných výsledků bude trvat dlouho. Dobíjejte svůj účet každý měsíc alespoň malými částkami.

Reinvestujte své peníze. Máte kupony? Nakupujte s ním více dluhopisů nebo akcií. Tímto způsobem můžete rychle navýšit svůj kapitál.

Stanovte si konkrétní investiční cíl. Například naspoření na nákup, dovolenou nebo třeba na stáří. Můžete tak začít budovat strategii a naučit se regulovat složení svého investičního portfolia.

Zvyšte svou úroveň znalostí. Tento bod je nejdůležitější. Nestačí se jen dívat na pohyb grafů a investovat pouze do rostoucích akcií. Možná je na trhu právě teď obchodování s cennými papíry, které má obrovský potenciál růstu. Čím více informací analyzujete, tím vyšší je vaše šance na úspěch.

Často kladené dotazy

Jaké částky jsou považovány za malé?

Na burze je kapitál do 100 000 rublů považován za malý. Ale s kompetentním přístupem a pravidelným doplňováním účtu mohou i malé investice tvořit značné úspory.

Kam investovat malé částky mimo burzu?

Nákup nemovitostí, investičních mincí, fyzických slitků drahých kovů, starožitností a dalších cenností zůstává mimo hranice oficiálních směnáren. Tyto typy investic vyžadují velké částky. Nástroje forexového typu nejsou považovány za obchodování na burze a nejsou regulovány centrální bankou.

V jakém věku je nejlepší začít investovat alespoň malé částky?

Čím dříve si na svůj bankovní účet začnete spořit alespoň malé částky, tím lépe. Zatímco studujete, úroky narůstají a akcie rostou v ceně. Studujte blue chip grafy po dobu 5 let.

Kam je lepší investovat malé množství peněz, když o trhu nevíte vůbec nic?

Za prvé, nedoporučovali bychom investovat bez základní znalosti fungování trhu a společností. Za druhé, akcie ETF jsou v této situaci vhodné v počátečních fázích. Jedná se o hotové diverzifikované portfolio.

Závěr

Vyjmenovali jsme všechny nástroje, pomocí kterých můžete začít investovat i s malými částkami. Pro soukromé investory je přístup na burzu možný pouze přes zprostředkovatele – brokera. Často jejich roli hrají velké banky nebo speciální makléřské organizace.

Zveřejňujeme pouze ověřené informace